指南财经网

指南财经网跨年债市延续强势,中长债基金业绩出色,关注信用债补涨机会

- 丨

- 丨

- 丨

- 丨

- 丨

- 丨

- 丨

- 丨

- 丨

- 丨

- 丨

- 丨

- 丨

- 丨

图片来源于网络,如有侵权,请联系删除

跨年债市延续强势,中长债基金业绩出色,关注信用债补涨机会

每日经济新闻 2025-01-06 16:37:20

图片来源于网络,如有侵权,请联系删除

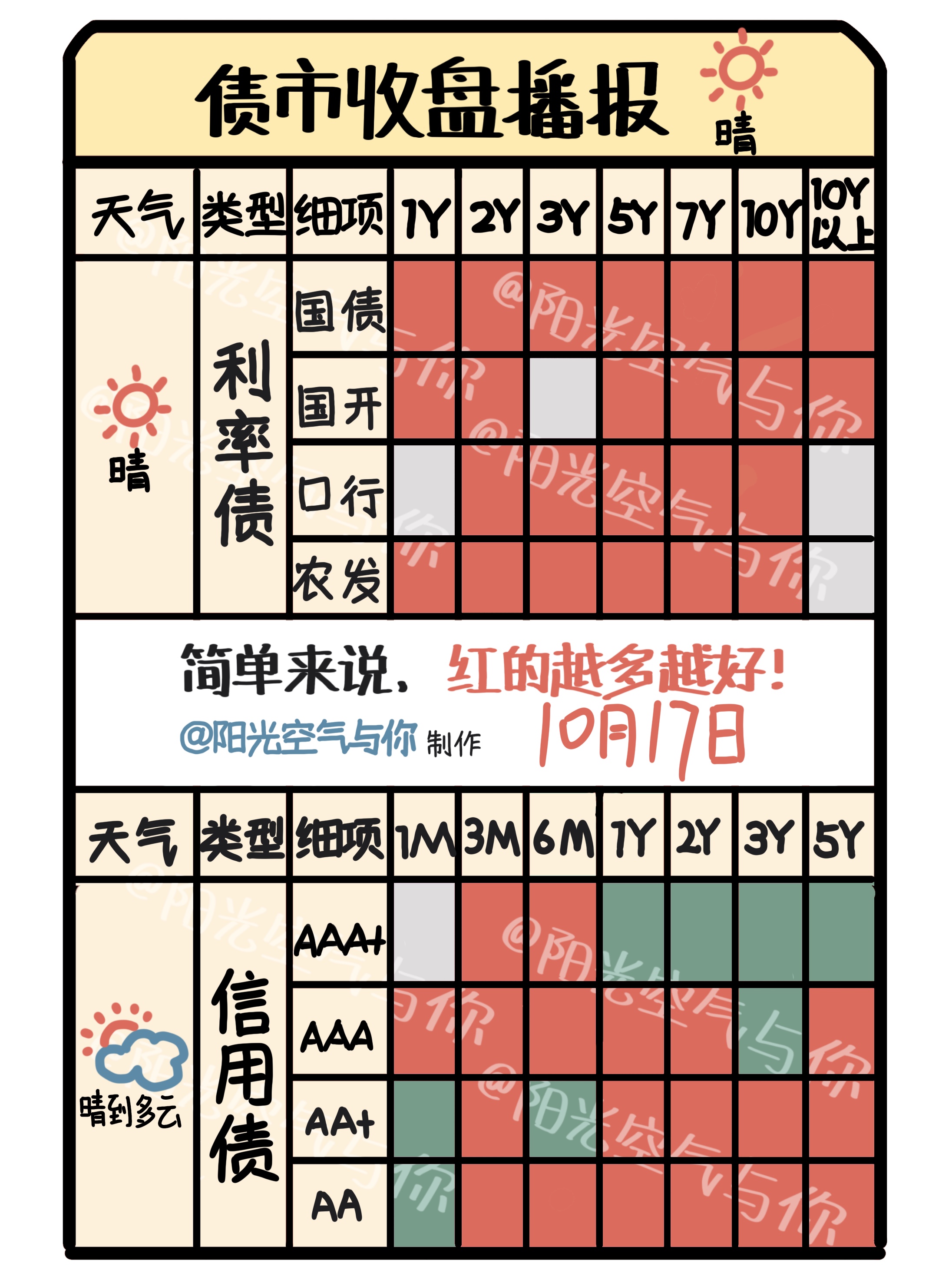

上周(2024.12.30-2025.1.5)国内债市跨年走出“开门红”行情,延续去年12月以来的强势,尤其长端及超长端。基本面改善持续,利好政策下地产投资、通胀等改善效果有望进一步落实,货币政策依然宽松,业内对债市前景看好。后续春节取现或对资金面有一定扰动,策略上可关注信用债补涨机会。

每经记者 任飞 每经编辑 赵云

上周,债市跨年后迎来“开门红”,市场延续此前强势格局。

从业绩来看,中长期纯债基金表现出色,多只基金单周净值增长率超1%。业内认为,当下货币政策依然保持宽松,基本面对债券有利。

策略上,目前信用利差尚未明显压缩,可以关注信用债补涨机会。

债市跨年迎“开门红”

上周(2024.12.30-2025.1.5),国内债券市场跨年走出“开门红”行情,延续了去年12月以来的强势,尤其长端及超长端。总体来看,跨年流动性依然保持稳定。

Wind统计显示,上周国债利率曲线方面,10年期国债到期收益率下行至1.60%附近,10年期国开债收益率从上周的1.7563%变动至1.6463%。

央行数据统计显示,上周央行公开市场进行了2909亿7天逆回购,逆回购到期5801亿,全周净回笼3442亿。另据央行公告称,为加大货币政策逆周期调节力度,保持银行体系流动性充裕,12月开展了公开市场国债买卖操作,全月净买入债券面值为3000亿元。

此外,央行启动了第二次互换便利操作,并于2025年1月2日完成招标。本次操作金额为550亿元,采用费率招标方式,20家机构参与投标,最高投标费率30bp,最低投标费率10bp,中标费率为10bp。

简单来说,目前基本面的改善仍在持续,利好政策之下,对于地产投资、通胀等改善的效果有望进一步落实,尽管持续性还有望进一步观察,但货币政策依然保持宽松,这也是业内对于债市未来前景看好的因素之一。

诺安基金分析指出,目前的基本面依然对债券还是比较好的。但目前债券收益率隐含的降息幅度可能有40-50bp左右,市场普遍对今年降息空间的看法也是40-50bp左右,近期债券市场已经消化了今年降息的幅度,对降息预期抢跑得很极致。

多只中长债基金单周业绩超1%

上周,债券型基金整体表现出色,中长期纯债基金当中有许多单周收益率超过1%,有的超过2%。总体来看,债市胜率不低,策略方面,有分析指出,可以关注信用债补涨机会。

Wind统计显示,上周中长期纯债基金总体平均收益率达到0.2839%,高于短期纯债基金单周平均收益率。从头部业绩来看,招商招享纯债A业绩录得2.6190%最高,有19只同类型基金单周业绩在1%以上。

受权益市场拖累,二级债基平均收益率水平录得负数,头部业绩产品当中,格林泓利A单周达到4.9022%业绩最高,其余产品当中,仅有两只单周业绩在1%以上,总体平均收益率水平在-0.5345%。

对于外界关注的春节前资金面的扰动,浙商证券研报分析指出,春节取现会导致资金面收敛,取现时间点相对分布不均匀,展望后续,2025年春节在1月份,取现对大行融出能力影响可能集中在春节前1-3周,结合当前央行的态度,或对资金绝对价格可能有一定扰动。

诺安基金分析指出,尽管债市胜率不低,但赔率已明显弱化,未来债券波动可能来自于降息节奏与市场的预期差。策略上,跟随趋势,维持组合仓位久期,目前信用利差尚未明显压缩,可以关注信用补涨机会。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

欢迎关注每日经济新闻APP