指南财经网

指南财经网云天励飞近3年累计亏损12亿元 总市值较最高点蒸发超300亿元

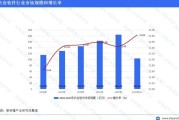

中国网财经6月11日讯 近日,云天励飞发布2023年报。报告期内,公司实现营收5.06亿元,同比下降7.36%;归属于上市公司股东的净利润及扣非净利润的亏损幅度均有所收窄,分别为-3.83亿元和-5亿元;经营活动产生的现金流量净额为-5.41亿元。

图片来源于网络,如有侵权,请联系删除

来源:云天励飞2023年报

对此,云天励飞解释称,营收下降主要系数字城市业务收入下降所致,亏损收窄则因为期内股份支付费用减少、理财收益增加及收到的政府补助增加所致。

记者注意到,自2017年以来,云天励飞持续亏损。尤其是近3年,公司累计亏损12亿元。至于何时扭亏,云天励飞曾在2023年上市招股书中表示,未来一段时间,由于人工智能行业属于技术密集型,且存在持续高强度研发需求,公司收入可能无法支撑投入,或面临持续亏损的局面。

2024年一季报显示,云天励飞仍在亏损。2024年1-3月,公司营收同比增长78.57%至0.98亿元,净利润和扣非净利润分别为-1.38亿元和-1.57亿元。

三大业务收入齐降

目前,云天励飞的收入来源主要包括数字城市场景下业务、人居生活场景下业务、AI芯片销售及IP授权等。

2023年,上述三大业务的收入均出现下滑。其中,数字城市场景下业务实现收入3.92亿元,同比下滑5.73%;人居生活场景下业务的收入为0.85亿元,同比下滑19.22%;AI芯片销售及IP授权的收入仅为0.24亿元,同比下滑3.13%。

来源:云天励飞2023年报

与此同时,三大业务的毛利率均出现下滑,其中数字城市场景下业务毛利率17.38%,同比减少9.49个百分点;人居生活场景下业务毛利率29.63%,同比减少6.95个百分点;AI芯片销售及IP授权毛利率85.41%,同比减少6.53个百分点。

数据显示,2021-2023年,云天励飞数字城市场景下业务在营收中的贡献较大,占比70%左右;同期,人居生活场景下业务在收入中的占比从27.07%下滑至16.7%,而备受外界关注的AI芯片销售及IP授权类业务从2022年开始贡献营收,但在营收中的占比均不超过5%。

除芯片外,云天励飞还表示,公司在大模型、算力、可穿戴设备等领域均有所布局。在业绩会上,公司管理层表示,公司已落地超大规模异构高性能算力集群,给各类大模型应用类公司提供算力支持;今年3月,公司发布了面向中小企业的“深目”AI模盒;此外,通过收购股权公司新增智能可穿戴设备业务等。未来,以上业务板块将有力支撑公司收入增长。

不过,云天励飞在年报中也指出,由于公司收入主要来自数字城市场景下业务,人居生活场景下业务拓展尚在初期阶段且存在不确定性,预计未来较长一段时间仍以数字城市场景下业务为主。

需要指出的是,由于数字城市场景下业务的采购方主要为政府机构,这也导致云天励飞的应收账款持续走高。截至2023年末,公司应收账款达5亿元,创近3年新高,在总资产中的占比超过10%;而应收账款周转天数则增至326天,应收账款周转率降至1.11。

在年报中,云天励飞提示了相关风险,“如果客户出现财务状况恶化、无法按期付款等,将会加大公司应收账款的坏账风险,从而对公司的经营稳定性、资金状况和盈利能力产生不利影响”。

股价较最高点暴跌8成

亏损的云天励飞,其股价走势也不尽如人意。2023年4月4日,云天励飞登陆科创板,发行价43.92元/股。上市当日,股价曾一度上涨189%至127元/股。不过,云天励飞也没摆脱“上市即巅峰”的命运,此后,股价震荡下跌。

为稳定股价,今年3月底,云天励飞在限售股解禁前抛出了股份回购方案,即使用IPO取得的部分超募资金以集中竞价交易方式回购公司股份,回购价格不超60元/股(含),回购总额约为2500万-5000万元(含),回购期限为自董事会审议通过此次回购方案之日起12个月内,回购股份将在未来适宜时机用于员工持股计划或者股权激励。

公告显示,截至5月31日,公司已累计回购141.44万股,在总股本中的占比为0.4%,回购成交的最高价为28.30元/股,最低价为26.54元/股,支付总额超过3800万元。

不过,自回购方案公布以来,云天励飞的股价仍在下挫。截至6月6日晚间收盘,公司股价为25.68元/股,较上市以来的最高点已跌去了80%;总市值已缩水至91亿元,而在上市时这一数据曾超过400亿元,累计蒸发超300亿元。

(责任编辑:王晨曦)推荐阅读:

-

【央行:优化现金使用环境 促进支付方式多元化发展】 1年前 (2023-12-29)

-

【华夏理财董事长苑志宏:银行理财在资产配置上具有独特内在逻辑】 1年前 (2023-12-24)

-

【盐湖股份被生态环境部点名:存在超规模开采盐湖资源、违规取水用水等问题】 1年前 (2023-12-04)

-

【宝莱特心电图机被国家药监局通报质量不合格 坦承“属公司低端产品”】 1年前 (2023-11-16)