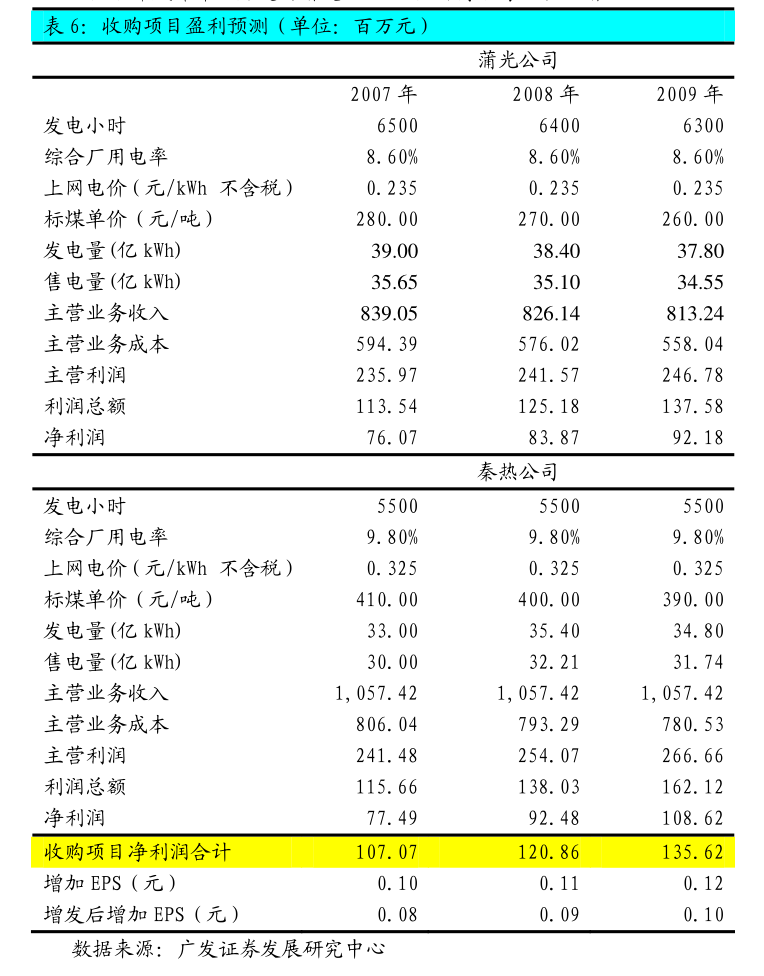

指南财经网

指南财经网巨轮智能回复年报问询函 详细解释内部控制、业绩波动等问题

6月21日晚,巨轮智能(002031.SZ)发布关于对深圳证券交易所2023年年报问询函的回复公告。就交易所此前对年报问询的内部控制、营收波动等问题进行详细回复。

图片来源于网络,如有侵权,请联系删除

内控问题不涉及关联方资金占用

图片来源于网络,如有侵权,请联系删除

关于内控报告中非财务报告内部控制重大缺陷,大额其他应收款是否涉及被关联方占用的情形等问题,巨轮智能在回复中明确表示,问询函中涉及的大额其他应收款中的工程建设合同具备商业实质,不存在相关款项流向实际控制人或其他关联方及存在资金被关联方占用的情形。

图片来源于网络,如有侵权,请联系删除

根据公告,上述其他应收款主要涉及公司“高端智能精密装备研究开发中心技术改造项目”等工程建设项目,主要系公司在建工程管理存在缺陷,因工程管理问题存在预结算工程量分歧所涉及的款项已协商退回。另外公司对外财务资助主要为公司拟采购设备进行的预付款项,公司发现后已收回上述财务资助款。

针对上述问题,公司已进行整改,上述款项公司已全额收回,同时公司组织董监高召开巨轮智能高质量发展研讨会,要求并落实了公司各部门规范运营、认真整改等内容的专题会。公司表示后续仍将强化公司内部控制管理制度建设。

业绩波动主要系宏观经济及行业需求波动影响

在公司近年来业绩波动上,公司解释称主要系宏观经济及行业需求波动影响。21、22年,受公共卫生事件以及全球宏观经济增速放缓,轮胎专用设备产业链经受停工停产、原材料价格爆涨、运费上升等冲击性影响,行业需求受到冲击。2021年由于2020年的部分出口大额订单延迟到2021年度集中交付,营收整体较高,而22年行业需求整体下降,公司营业收入也有所下降。

2023年,随着国内经济逐步恢复,汽车尤其是新能源汽车产业快速发展,相配套的轮胎行业逐渐复苏,但2023年上半年公司的下游客户仍然处于清理库存以及海外建厂的初步阶段,导致公司部分产品需求后置,尽管下半年开始公司接连签下大额订单,但由于硫化机生产周期较长,部分新签合同的交货期集中在2024年度,因此2023年业绩并未充分体现。

今年以来,公司硫化机产品需求爆发,根据公司之前披露的公告,目前在手订单合同总计超过10亿元,排产已到2025年上半年。行业内多家轮胎厂发布海外扩产计划也验证了轮胎上游设备需求的高景气。近日,通用股份公告,拟将泰国高性能子午胎扩建项目由“年产50万条全钢子午胎和600万条半钢子午胎项目”变更为“年产1000万条半钢子午胎项目”;软控股份宣布拟在越南、柬埔寨两地建厂,其中在越南投资1.07亿元,在柬埔寨项目投资金额为0.28亿元。

对于后续业绩的预期,巨轮智能表示,2024年,由于我国掀起半钢胎投资热潮,对硫化机需求火爆,公司在手订单较多,硫化机产品销售收入预计将有较大幅度的增长。

硫化机原材料成本的下降以及产品升级有望持续提升产品毛利率。液压式硫化机产品成本材料占比较高,尤其是钢材,公告显示,公司的钢材2021年至2023年的采购均价分别为5851.27元/吨、5286.84元/吨和4676.54元/吨,因此公司毛利率逐年回升,有望保持正常、稳定的状态。同时,公司近年来自主研发的多种新型结构的液压式硫化机,在国内外多家知名轮胎厂批量使用并获得良好的评价,硫化机产品还被广东省工业和信息化厅授予“2022年省级制造业单项冠军产品”称号,品牌效应得到显著提升,销售单价明显提高,也有望共同提升公司产品毛利率。

硫化机订单增加 采购备料支付较多导致经营性现金流暂时承压

对于公司经营性现金流下降,公司回复主要为硫化机产品订单增加,采购备料支付较多的材料款导致。2023年下半年以来,公司硫化机订单爆增,为保证按期交付产品,公司物流采购部门决定拓宽采购渠道,引入多家合格供应商进行合作。在公司大额销售合同密集且收到大量客户询价的市场背景下,公司预付了较多的材料款,主要是基于当前及未来一段时间的产销需求,目的在于锁定相关原材料价格,并获得供应商的优先供货,确保生产经营活动的顺利开展。

此外,公司还详细披露了高端智能精密装备研究开发中心技术改造项目和巨轮智能工业4.0产业基地二期工程项目两项在建工程情况,项目立足于打造工业4.0标杆企业,发展工业机器人、人形机器人等核心关键部件及智能成套设备,建立较为前沿的技术研究开发中心,建成后将为公司带来新的业绩增长点。

(责任编辑:王晨曦)推荐阅读:

-

【央行:优化现金使用环境 促进支付方式多元化发展】 1年前 (2023-12-29)

-

【华夏理财董事长苑志宏:银行理财在资产配置上具有独特内在逻辑】 1年前 (2023-12-24)

-

【盐湖股份被生态环境部点名:存在超规模开采盐湖资源、违规取水用水等问题】 1年前 (2023-12-04)

-

【宝莱特心电图机被国家药监局通报质量不合格 坦承“属公司低端产品”】 2年前 (2023-11-16)